Υ.Α. 2063/Δ1 632/2011 (ΦΕΚ 266/Β` 18.2.2011)

Σχετικά έγγραφα :

- Αρ. Πρωτ. οικ. 21228/22.3.2011 «Κατευθυντήριες οδηγίες για τη μέθοδο υπολογισμού των προστίμων που επιβάλλονται από το ΣΕΠΕ κατ εφαρμογή της Υ.Α 2063/Δ1 632/2011 (ΦΕΚ 266/Β/18.2.2011)»

Καταργήθηκε από :

- Υ.Α. 29164/755/2019, (ΦΕΚ 2686/Β/2.7.2019) «Κατηγοριοποίηση παραβάσεων και καθορισμός ύψους προστίμων που επιβάλλονται από τους Επιθεωρητές Εργασίας του Σώματος Επιθεώρησης Εργασίας (ΣΕΠΕ)» (Άρθρο 3)

| Συνημμένο | Μέγεθος |

|---|---|

| ΦΕΚ 266Β_2011 | 3.3 MB |

1. Το άρθ. 90 του Κώδικα Νομοθεσίας για την Κυβέρνηση και τα Κυβερνητικά Όργανα που κυρώθηκε με το άρθρο πρώτο του Π.Δ. 63/2005 (ΦΕΚ Α΄ 98).

2. Τις διατάξεις του Π.Δ. 368/1989 «Οργανισμός του Υπουργείου Εργασίας» (ΦΕΚ 163/Α/1989).

3. Τις διατάξεις της ΔΣΕ 81 (1947) «Περί Επιθεωρήσεως της εργασίας εις την βιομηχανίαν και το εμπόριον», η οποία κυρώθηκε με το Ν. 3249/2−6−1955 (ΦΕ Κ 139Α΄/2− 6−1955).

4. Τα άρθ. 13 και 16 του Ν. 2639/1998 «Ρύθμιση εργασιακών σχέσεων, σύσταση Σώματος Επιθεώρησης Εργασίας και άλλες διατάξεις» (ΦΕΚ 205Α΄/2−9−1998), όπως τροποποιήθηκαν και ισχύουν.

5. Τις διατάξεις του Ν. 3850/2010 «Κύρωση του Κώδικα νόμων για την υγεία και την ασφάλεια των εργαζομένων» (ΦΕΚ 84Α΄/2−6−2010).

6. Τις διατάξεις του Π.Δ. 136/99 «Οργάνωση Υπηρεσιών Σώματος Επιθεώρησης Εργασίας» (ΦΕΚ 134 Α΄/ 3.6.1999).

7. Την κοινή υπουργική απόφαση «Απόδοση μέρους εισπραττομένου προστίμου στο Ανώτατο Συμβούλιο Εργασίας (ΑΣΕ)» των Υπουργών Οικονομίας και Οικονομικών και Εργασίας & Κοινωνικών Ασφαλίσεων 16909/19−12−2003 (ΦΕΚ 1892Β΄/19−12−2003), όπως τροποποιήθηκε με την κοινή υπουργική απόφαση 120151/17−05−2005 (ΦΕΚ 705Β΄/25−5−05) και ισχύει.

8. Τα υπ’ αριθ. πρωτ. 10119/26−2−2010 και 30678/20−4−2010 έγγραφα των Διευθύνσεων Προγραμματισμού & Συντονισμού της Τεχνικής & Υγειονομικής Επιθεώρησης και Κοινωνικής Επιθεώρησης αντιστοίχως με τα οποία ετέθησαν σε διαβούλευση οι προτεινόμενες μέθοδοι υπολογισμού των επιβαλλομένων προστίμων.

9. Τη με αριθ. 14/26−5−2010 γνώμη Συμβουλίου Κοινωνικού Ελέγχου Επιθεώρησης Εργασίας (ΣΚΕΕΕ).

10. Το γεγονός ότι από την πράξη αυτή δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού, αποφασίζουμε:

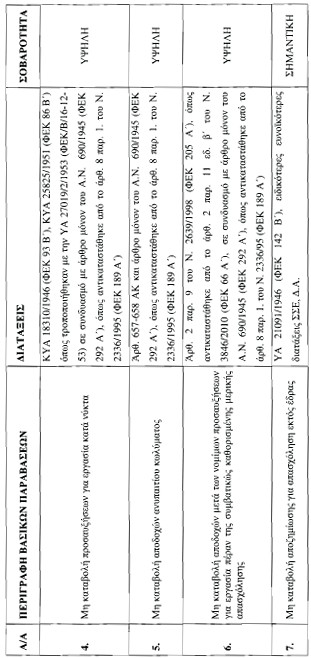

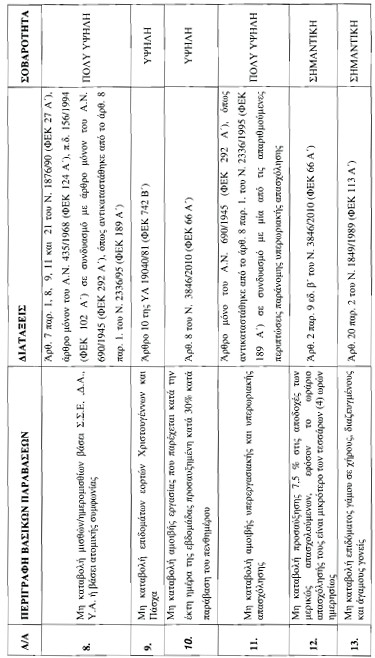

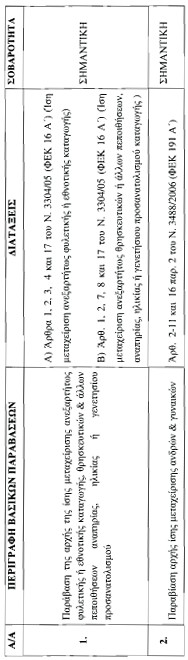

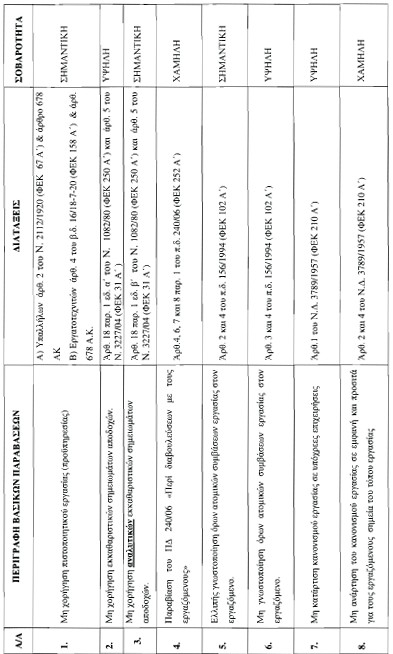

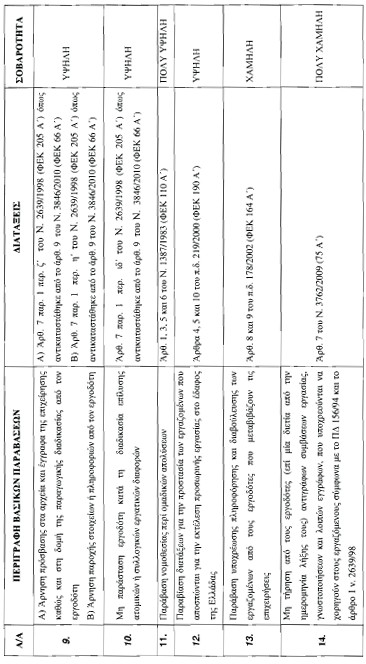

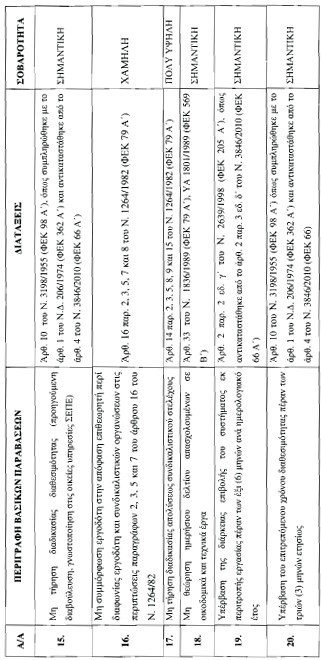

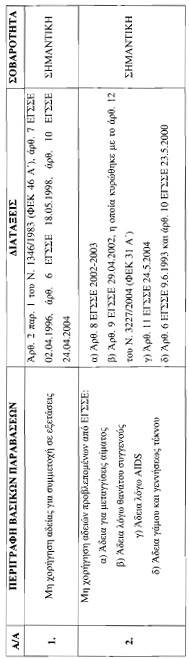

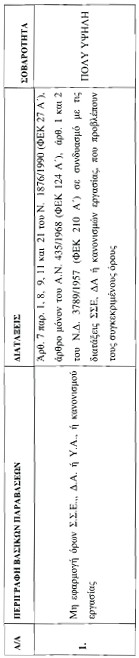

Κατηγοριοποιούνται οι παραβάσεις της εργατικής νομοθεσίας και καθορίζονται μέθοδοι υπολογισμού των επιβαλλομένων προστίμων με τη συνεκτίμηση των προβλεπομένων στις σχετικές διατάξεις κριτηρίων, όπως αυτές παρουσιάζονται κατωτέρω στα κεφάλαια Α΄ και Β΄ για τους Κοινωνικούς και τους Τεχνικούς/Υγειονομικούς Επιθεωρητές Εργασίας αντιστοίχως.

Τα πρόστιμα επιβάλλονται με τη συνεκτίμηση τεσσάρων (4) βασικών μεταβλητών−κριτηρίων και ενός (1) υποκριτηρίου. Τα βασικά κριτήρια είναι τα εξής:

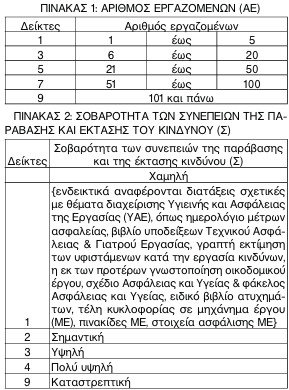

i) Αριθμός εργαζομένων (ΑΕ).

ii) Σοβαρότητα των συνεπειών της παράβασης και έκτασης του κινδύνου (Σ).

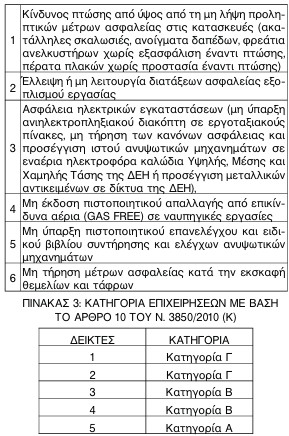

iii) Κατηγορία επιχείρησης (Κ), με βάση το άρθρο 10 του Ν. 3850/2010 (ΦΕΚ 84 Α΄/2−6−2010) «Κύρωση του Κώδικα νόμων για την υγεία και την ασφάλεια των εργαζομένων» και

iv) Υποτροπή της επιχείρησης (Υ). Ως υποτροπή νοείται α) η επιβολή στην ίδια επιχείρηση δύο (2) τουλάχιστον διοικητικών κυρώσεων για παρόμοιες παραβάσεις μέσα σε μία τετραετία, η οποία ξεκινά από τη διενέργεια του ελέγχου, ή β) η έκδοση μίας (1) τουλάχιστον αμετάκλητης καταδικαστικής απόφασης που αφορά την τέλεση αξιόποινης πράξης για παρόμοια παράβαση. Τυχόν αλλαγή του νομίμου εκπροσώπου της επιχείρησης δεν επηρεάζει την υποτροπή. Η υποτροπή προκύπτει και από το συνδυασμό των δύο παραπάνω περιπτώσεων, δηλαδή επιβολή μίας διοικητικής κύρωσης και έκδοση αμετάκλητης καταδικαστικής απόφασης.

Η έλλειψη συνδρομής της υπό στοιχείο iv μεταβλητής− κριτηρίου δεν επηρεάζει την επιβολή του προστίμου όταν συντρέχουν οι προϋποθέσεις των λοιπών μεταβλητών−κριτηρίων.

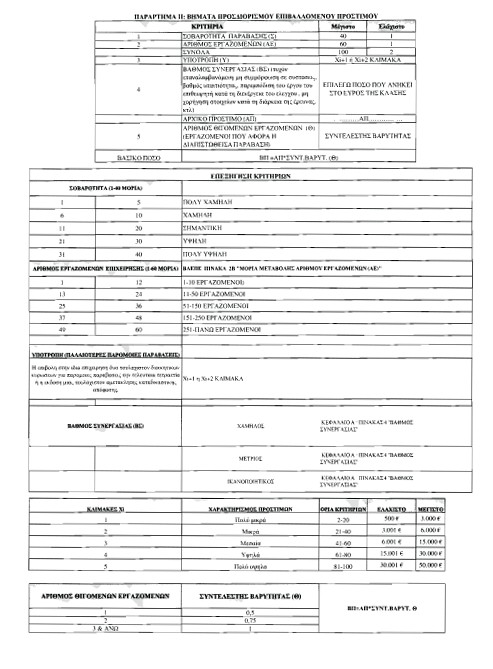

Το υπο−κριτήριο είναι ο Βαθμός Συνεργασίας (ΒΣ): Για το χαρακτηρισμό του βαθμού συνεργασίας συνεκτιμώνται ιδίως α) η τυχόν επαναλαμβανόμενη μη συμμόρφωση σε υποδείξεις−συστάσεις, β) Ο βαθμός υπαιτιότητας (βαθμός ευθύνης) του εργοδότη και γ) Η παρεμπόδιση του έργου του επιθεωρητή κατά την διενέργεια του ελέγχου, η μη χορήγηση στοιχείων κατά τη διάρκεια της έρευνας, κ.τ.λ.

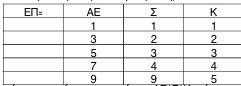

Αρχικώς καθορίζεται ένα βασικό ποσό προστίμου (ΒΠ) το οποίο μπορεί να αναπροσαρμόζεται προς τα πάνω όταν συντρέχουν ειδικοί λόγοι. Κάθε μια από τις τρεις (3) μεταβλητές−κριτήρια (ΑΕ, Σ & Κ) λαμβάνει πέντε (5) διακριτές τιμές σύμφωνα με τους ακόλουθους πίνακες:

Όταν η παράβαση δεν αφορά θέματα διαχείρισης Υγιεινής και Ασφάλειας της Εργασίας (ΥΑΕ), το Σ λαμβάνει πάντα τιμές μεγαλύτερες της μονάδας (Σ>1):

Ενδεικτικός κατάλογος παραβάσεων που δεν αφορούν θέματα διαχείρισης ΥΑΕ (Σ>1)

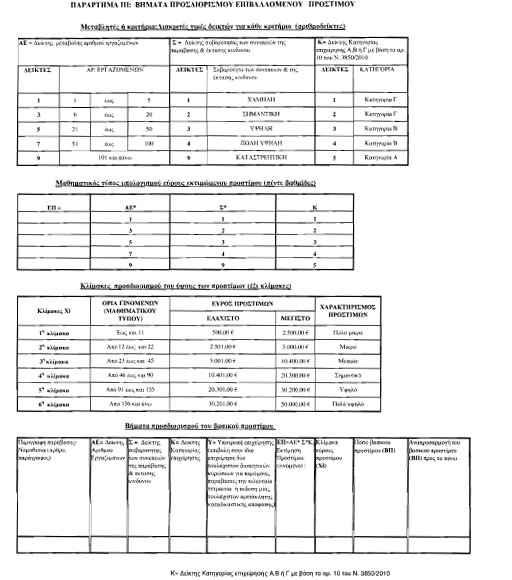

Για τις επιχειρήσεις που υπάγονται στην Α΄ κατηγορία, ο αριθμοδείκτης θα παίρνει πάντα τη μέγιστη τιμή 5.

Η επιλογή των αριθμοδεικτών 1,2 (κατηγορία Γ) και 3,4 (κατηγορία Β) επαφίεται στην κρίση των αρμοδίων, σύμφωνα με τις κείμενες διατάξεις, οργάνων λαμβάνοντας υπ’ όψιν τη συνολική εικόνα της επιχείρησης σχετικά με την ασφάλεια και την υγεία.

Η εκτίμηση προστίμου είναι το γινόμενο των ακόλουθων 3 μεταβλητών: ΕΠ=ΑΕ*Σ*Κ (μαθηματικός τύπος) Γινόμενο ΕΠ: ανάλογα με την υποτροπή της επιχείρησης (Υ) το ποσό του προστίμου καθορίζεται, κατά την κρίση των αρμοδίων, σύμφωνα με τις κείμενες διατάξεις, οργάνων, στις αμέσως επόμενες κλίμακες (Χί+1) ή (Χί+2) του τελευταίου πίνακα υπολογισμού, λαμβάνοντας υπ’ όψιν το Βαθμό Συνεργασίας (ΒΣ).

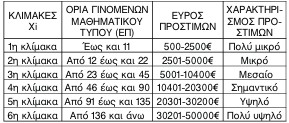

Βήμα 1: Μαθηματικός τύπος υπολογισμού εύρους εκτιμώμενου προστίμου (πέντε βαθμίδες)

Η μέγιστη τιμή του γινομένου ΑΕ*Σ*Κ πάνω από το οποίο το πρόστιμο θα κυμαίνεται στο μέγιστο εύρος (30.200 έως 50.000€) θα είναι το 136.

Βήμα 2: Κλίμακες προσδιορισμού του ύψους των προστίμων (έξι κλίμακες)

Βήμα 3

Εάν το αρχικό εύρος του προστίμου υπολογίζεται στην κλίμακα Xi, το τελικό εύρος, λόγω της υποτροπής, υπολογίζεται στην αμέσως επόμενη κλίμακα (Χi+1) ή ακόμα και στη (Χi+2) κατά την κρίση των αρμόδιων, σύμφωνα με τις κείμενες διατάξεις, οργάνων.

Βήμα 4

Μετά τον υπολογισμό του αρχικού εύρους αναφοράς και για τον ακριβή προσδιορισμό του βασικού ποσού του προστίμου (ΒΠ), λαμβάνεται υπ’ όψιν ο Βαθμός Συνεργασίας (ΒΣ), χωρίς γραμμική παρεμβολή ανάμεσα στην αρχική και τελική τιμή της εκάστοτε κλίμακας (Xi).

Όταν συντρέχουν ειδικοί λόγοι, μπορεί να αναπροσαρμοσθεί το βασικό ποσό προστίμου προς τα πάνω:

α. Οι ειδικοί λόγοι ενδεικτικά περιλαμβάνουν το μέγεθος της επιχείρησης προσδιοριζόμενο από συγκεκριμένα οικονομικά στοιχεία (πχ δημοσιευμένος ισολογισμός, κύκλος εργασιών, φορολογικά έντυπα, κτλ).

β. Στην περίπτωση των τεχνικών έργων, το εισηγούμενο πρόστιμο μπορεί να αναπροσαρμόζεται προς τα πάνω για τους εργοδότες που βρίσκονται στην αρχή της κατασκευαστικής αλυσίδας εάν κριθεί ότι υπάρχει συνυπαιτιότητα όλων των εμπλεκόμενων μερών για την ίδια παράβαση και ότι ο κύριος ή ο ανάδοχος του έργου φέρουν μεγαλύτερη ευθύνη από τον τελικό εργολάβο.

Τα στοιχεία αναφορικά με την ανωτέρω περ. α΄ υποβάλλονται κατόπιν σχετικού αιτήματος των Επιθεωρητών Εργασίας.

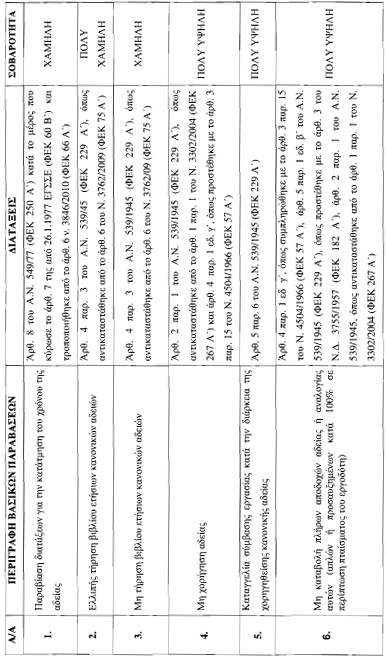

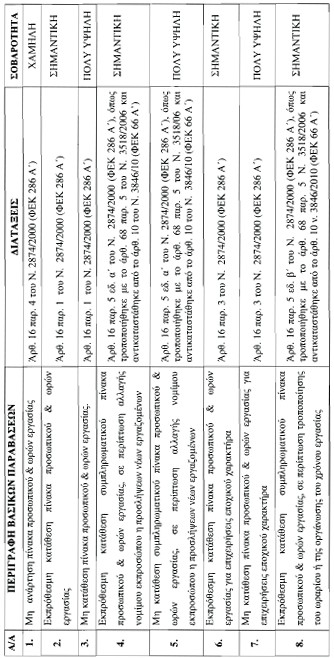

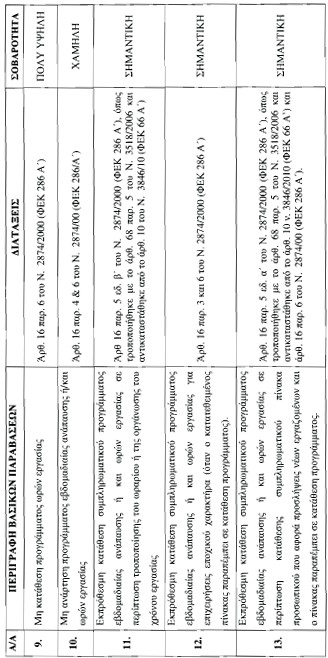

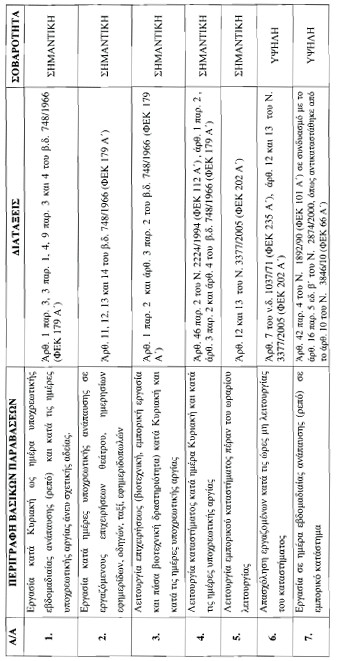

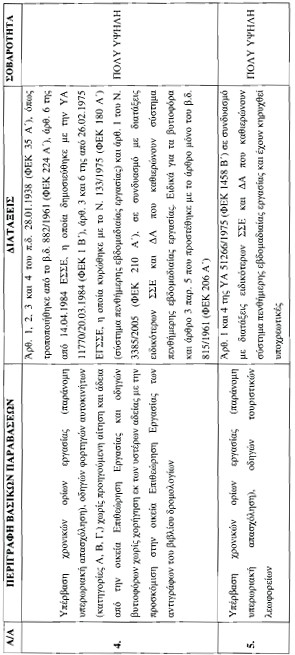

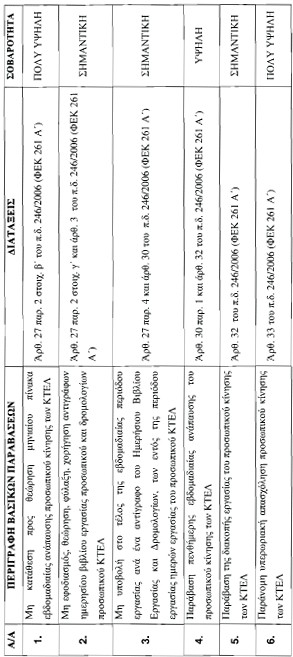

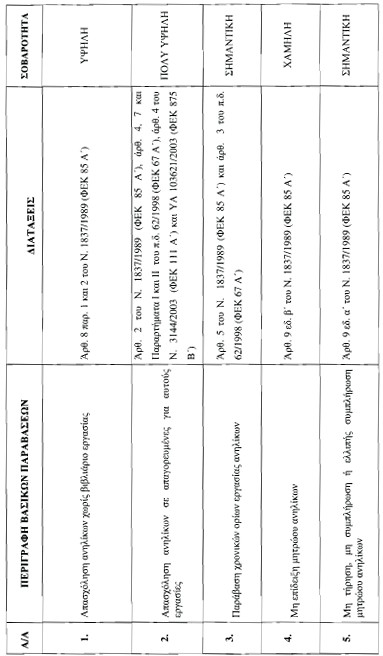

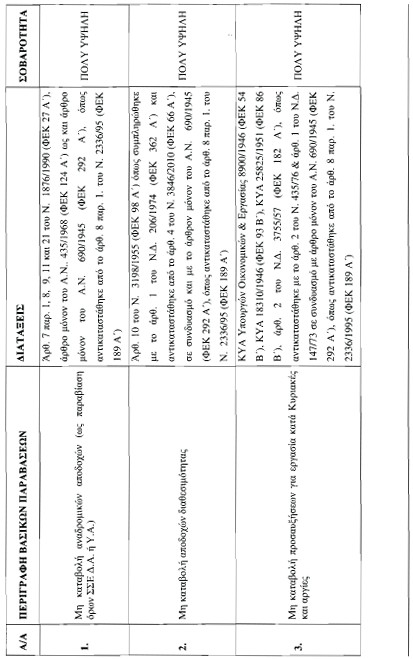

Αποτελούν αναπόσπαστο μέρος της απόφασης αυτής τα παραρτήματα Ι και ΙΙ που αφορούν το άρθρο 1 Κεφάλαιο Α΄ και το παράρτημα III που αφορά το άρθρο 1 Κεφάλαιο Β΄ της απόφασης αυτής.